Curriculum

Le budget

Introduction

0/5Fiches pratiques

0/8-

Le budget : pour quoi faire ?

Preview

Preview -

Les catégories de dépensesSorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

-

Comment faire un budget ?Sorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

-

La situation financièreSorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

-

Comment suivre un budgetSorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

-

Les réticences à faire un budgetSorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

-

Le budget est-il toujours la solution ?

-

Testez votre compréhensionSorry, this lesson is currently locked. You need to complete "Le budget : pour quoi faire ?" before accessing it.

Exemples de budgets

0/5Formation "le jeu du budget"

0/5A votre tour

0/1Le budget : pour quoi faire ?

Le budget : pour quoi faire ?

|

Les problèmes :

|

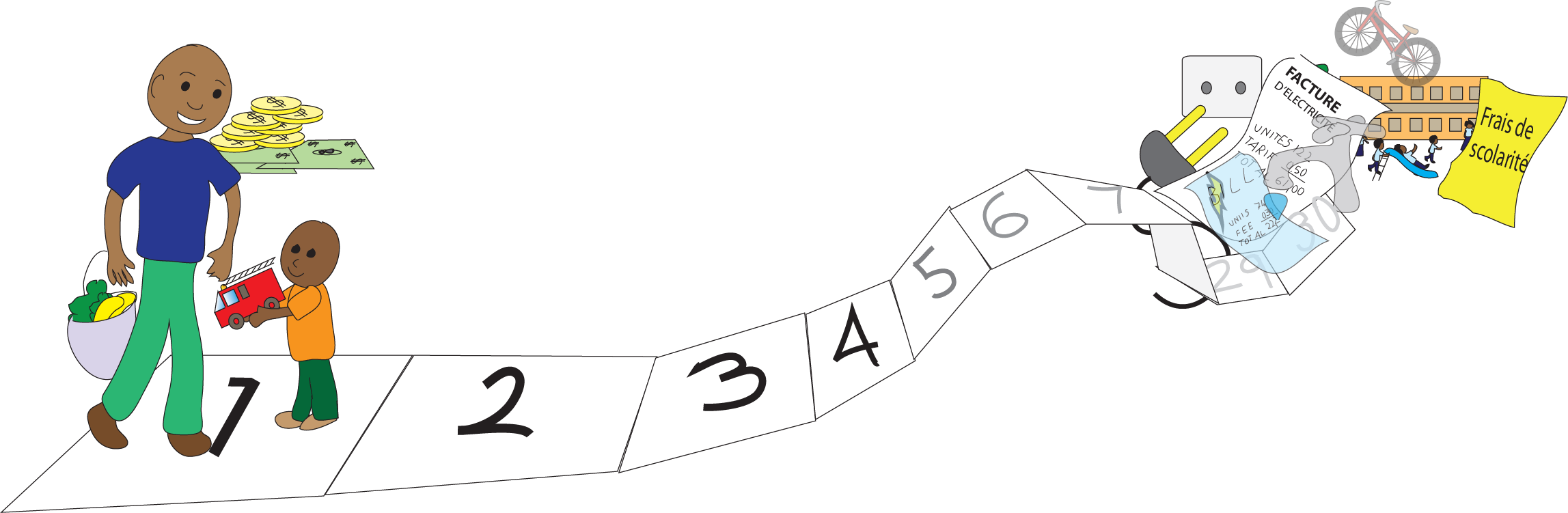

Exemple 1 : on touche un revenu le 1er du mois, mais on dépense tous les jours pour la nourriture, le transport, et divers achats ; les factures (loyer, électricité…) sont à payer à la fin du mois. Et certaines dépenses (frais de scolarité, fêtes) sont une fois par trimestre ou par an. Certaines dépenses (équipement, logement, véhicules, cérémonies…) coûtent plusieurs revenus. Et certaines dépenses sont totalement imprévisibles (accidents, urgences…).

Exemple 2 : on gagne un revenu journalier, d’un montant différent, et pas tous les jours. On dépense tous les jours pour la nourriture, etc. Mais certaines dépenses sont mensuelles ou annuelles.

Exemple 3 : les agriculteurs vendent leur récolte une fois par an… et doivent utiliser ce revenu pendant 365 jours, jusqu’à la prochaine récolte, pour payer toutes leurs dépenses, quotidiennes, hebdomadaires, mensuelles…

SOLUTION |

= BUDGET |

Au lieu de dépenser au fur et à mesure, la solution est de penser à toutes les dépenses en même temps. C’est cela, un budget : c’est mettre des priorités sur les dépenses en fonction de leur importance et non en fonction du moment où elles surviennent. Un budget aide à gérer ce décalage entre les revenus et les dépenses.

|

Notion clé : Les entrées et sorties d’argent sont très souvent décalées dans le temps : c’est ce décalage qui est difficile à gérer. |

Donc, ne pas faire de budget, c’est :

- Aller au-devant de problèmes (on n’aura pas assez pour finir le mois).

- Laisser les autres (en particulier les commerces…) décider à notre place nos priorités à notre place.

- Transformer la plupart de ses dépenses en urgence car on ne les a pas prévues.

- Être stressé en permanence.

- Courir le risque de s’endetter.

✏ Exercice pratique : faites la liste de vos dépenses et rentrées d’argent en les classant par fréquence.

N’avancez pas les yeux fermés ! Planifiez ! Faites votre budget ! |