Curriculum

usimamizi wa fedha

Karibu

0/1Sehemu ya 1: misingi

0/7-

1. Kama haujui tatizo, huwezi kupata ufumbuzi/suluhisho.

Preview

Preview -

2. Usitumie zaidi ya ulichonacho

Preview

-

3. Deni la leo = kutumia kipato chako cha kesho

Preview

-

4. Fanya kile unachoweza kukimudu

Preview

-

5. Zingatia kilicho muhimu

Preview

-

6. Usitembee pasipo kuwa na mwanga: Panga!

Preview

-

7. Kupaga kidogo ni vyema kuliko kutokupanga kabisa

Preview

Sehemu ya 2: twende mbali zaidi

0/27. Kupaga kidogo ni vyema kuliko kutokupanga kabisa

Hatuwezi kupanga kila kitu … lakini tusipopanga hupelekea matumizi yetu yote kuwa ni dharura: Kupaga kidogo ni vyema kuliko kutokupanga kabisa.

Ni kwa jinsi gani bajeti yako imekuwa moja? Muunganiko wake unaonekana? Usitembee pasipo kuwa na dira…fumbua macho yako uone vikwazo. Si rahisi kihivyo? Kama ingekuwa ni virahisi kupanga na kutengeza bajeti, kila mtu angelifanya. Je, ni sababu zipi kuu ambazo zinafanya wengi wetu tushindwe kupanga bajeti?

- Kupanga bajeti huchosha: kuna gharama nyingi za matumizi na wakati huo huo kipato ni kidogo sana! Hivyo, kuandika bajeti haina maana kuwa itafanya gharama za matumizi yako kuwa makubwa na ama kufanya kipato chako kuwa kidogo; kupanga bajeti huonesha mapato na matumizi yako kwa urahisi zaidi, kwa pamoja, ili uweze kuweka kipaumbele katika matumizi yako, kuweka akiba na kufanya yote haya yaingie katika kipato chako. Kama utatumia bila kupanga, ni kweli unaweka vipaumbele vyako … au manunuzi yanakupangia? Labda ikiwa mapato yako hayalingani … tofauti na kodi ya pango ambayo haibadiliki kila mwezi. Upangaji wa bajeti hukusaidia kutatua mapungufu kabla hayajajitokeza…wakati akili ikiwa imetulia, sawa na unapojisomea kabla ya kufanya mtihani. Ukishazoea kupanga bajeti, utagundua kuwa kupanga bajeti sio jambo linalosumbua, kwani matatizo hutokea na tayari wakati wote unaweza pata suluhisho. Kutokupanga hupelekea matumizi yako yote kuwa ni dharura. Hivyo usishupaze shingo: Panga kwa kila jambo kwa busara.

- Bajeti ni tarakimu nyingi: Fanya jaribio… na jaribu kutafuta njia rahisi kwako. (tazama katika somo la 6 “mazoezi”). Weka makundi ya matumizi yako: na kama yapo mengi, hii hufanya tarakimu kuwa nyingi. Chagua kiwango muhimu na rahisi kupanga na hata kuongeza.

Hatuwezi kupanga kila kitu

Kupanga kidogo ni bora zaidi kuliko kutokupanga kabisa. Angalia gharama za matumizi yako ya mwezi uliopita (shukru kama umeyapata yote katika kumbukumbu zako): ni wangapi mngelikuwa mmepanga? Kodi ya nyumba, chakula, bili mbalimbali … lazima ingekuwa ni rahisi pia kupanga. Lakini ni kwa jinsi gani tunaweza kusimamia dharura halisi kama vile gharama za matibabu, uharibifu wa nyumba yako, ajali, kitu chochote kilichoharibika katika baiskeli yako?

- Zuia: labda huwezi kupanga, lakini unaweza jaribu kupunguza hizi dharura: Chukua tahadhari mwenyewe na nani na nini unakisimamia: kula kwa kiasi na ule chakula bora/kunywa maji safi na salama (wakati mwingine ni ghali zaidi … lakini lishe bora itakusaidia kuwa na afya imara); fanya mazoezi ya mwili wako na akili yako; Lala vizuri; dumisha usafi (Safisha mikono yako, meno …); kuwa makini wakati ukiendesha gari, pumzika, jipongeze, timiza wajibu wako ili uwe na familia imara, maisha ya kijamii na kiroho … yote hii hukusaidia kuweka afya yako imara kwa muda mrefu na kupunguza gharama za matibabu kiafya… Simamia fedha zako ili kupunguza msongo mawazo usiokuwa na ulazima; tunza baiskeli yako, nyumba, nk … ili kupunguza matengenezo makubwa na jumlisha pamoja gharama za matengenezo katika bajeti yako.

- Weka akiba kwa ajili ya dharura: Ni kiasi gani umetumia katika dharura halisi kwa wastani katika miezi ya karibuni? Weka pamoja kiasi hicho katika bajeti yako – hii itakusukuma urudie kuweka vipaumbele vya matumizi yako: kwa mfano, punguza starehe, ili uweze kuokoa fedha kidogo kwa ajili ya dharura muhimu. Na ikiwa dharura haitajitokeza, kila la heri (jambo jema): unaweza ukaweka akiba hizi kwa ajili ya dharura za baadaye … au zitumie kwa matumizi mengine muhimu, kama kumsaidia mwanafamilia, au tumia kununulia kifaa cha ulinzi mfano kufuli la baiskeli yako, nk … na kama dharura itatokea, hautapatwa na msongo mawazo kwani tayari utakuwa na ufumbuzi wa tatizo la kifedha tayari.

- Weka Bima: Tafuta uwezekano wa kuwa na bima….(jifunze zaidi)

Bora kupanga kidogo kuliko kutokupanga kabisa. Usipopanga, gharama za matumizi yako yote hugeuka na kuwa dharura! Ongeza ustawi wa maisha yako na amani/utulivu wa akili yako kwa kwa kupanga – na ifanye akili yako kuzingatia vitu vya msingi.

Zoezi la Nyumbani:

- Zuia: Chunguza kwa makini mwenendo wa maisha yako: unachukua tahadhari mwenyewe? Je, unachukua tahadhari juu ya nani na nini unasimamia?

- Weka Akiba: Angalia gharama halisi za matumizi yako na ulinganishe na ulichokuwa umekipanga katika bajeti: ni kiasi gani hukuwa umekipangia mwezi uliopita: Je, kuna uwezekano kujirudia tena? Kama ndivyo, yajumlishe katika bajeti yako. Kama baadhi ya gharama za matumizi zilikuwa ni dharura halisi, zijumlishe katika malengo yako ya akiba ya mwezi.

- Weka Bima: jifunze zaidi tafuta na ulinganishe uwezekano wa kuwa na bima, uliza maswali (usikubali jambo bila kuwa na uelewa nalo) na zingatia jambo lililo na maana kwako (na sio kwa mwenye bima ama dalali…) usijiwekee bima mwenyewe zaidi ya kipimo.

Soma zaidi juu ya Bima:

Maisha ni hatari, na wakati mwingine hatari hizi ni kubwa zaidi kwa mtu mmoja kuzibeba: gharama kubwa za matibabu kutokana na ugonjwa au kuumia, hasara au uharibifu wa mali (moto, mafuriko, wizi …), au hasara ya katika mapato kutokana na ulemavu wa kudumu au wa muda kwa mfano; hapo ndipo bima inaweza ikasaidia.

- Bima ya Umma ama ya Taifa: baadhi ya nchi zina mifumo ya huduma za kiafya bure au hupatiwa ruzuku, kwa ujumla ni zile ambazo hupaswa kuchangiwa kwa lazima kutokana na michango ambayo waajiri na waajiriwa hulipa. Waweza angalia ni ipi inafanyakazi katika nchi yako.

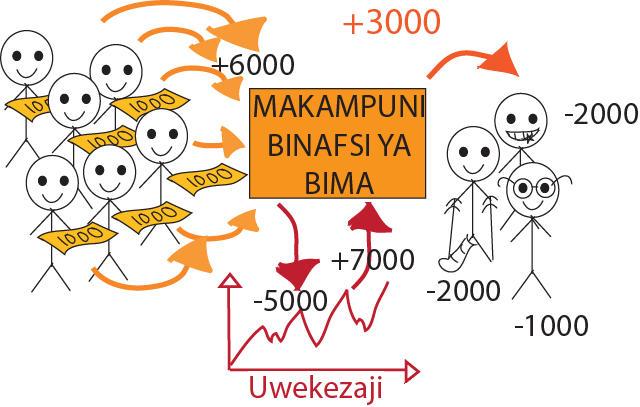

- Makampuni Binafsi ya Bima: unasaini mkataba na kampuni la bima: unalipa kiasi cha fedha kinachoitwa “Thamani ya Juu” kila mwaka ama mwezi na utalipwa gharama za uharibifu ikiwa itatokea. Kulingana na mtiririko wa fedha?

- Watu wengi wanaingia mikataba na makampuni ya bima na kulipa gharama ya “thamani ya Juu”. Kama hatari yoyote itatokea kwa watu waliojiwekea bima, kampuni ya bima inachukua nafasi yake kwa kugharamia hasara iliojitokeza. Makampuni ya bima yapo kwa ajili ya kutengeneza faida: hufanya mahesabu ya hatari inayoweza kujitokeza na gharama yake. Kwa mfano, kulingana na takwimu za nyuma, asilimia 20 ya wateja 10,000 wanaweza kuwa na tatizo la kiuchumi ambalo gharama ya kulitibu inaweza kuwa dolla 100, hivyo gharama yake inaweza kuwa ni dolla 200,000 pamoja na gharama za uendeshaji wa kampuni na faida yake, hebu tuseme dolla 250,000 igawanywe kwa wateja 10,000 (au “wasimamia sera”); kwa mfano huu madhubuti kila aliyeweka bima angepaswa kulipa dolla 25.

- Kampuni ya bima hupata malipo yake mara moja kwa mwaka au mwezi na itatakiwa kumlipa mteja wake ama kulipa hospitali moja kwa moja pindi mteja wake anapokuwa katika hali ya hatari na kuhitajika bima kuingilia kati. Je, michango ya wanachama wote huwekwa kwenye akaunti ya kampuni la bima? Hapana, kampuni la bima huwekeza michago hii ili kujiongezea mapato.

- Je, nini hutokea ikiwa umelipa bima ya afya na usiugue? Habari njema ni kwamba ni bora kuwa na afya njema kuliko ugonjwa. Kwani bima yako uliyolipia tayari imeshakwisha lipia gharama za wanachama wenzako, gharama za uendeshaji wa kampuni la bima…na nyingine ni faida yake. Bima ni matumizi…na si uwekezaji.

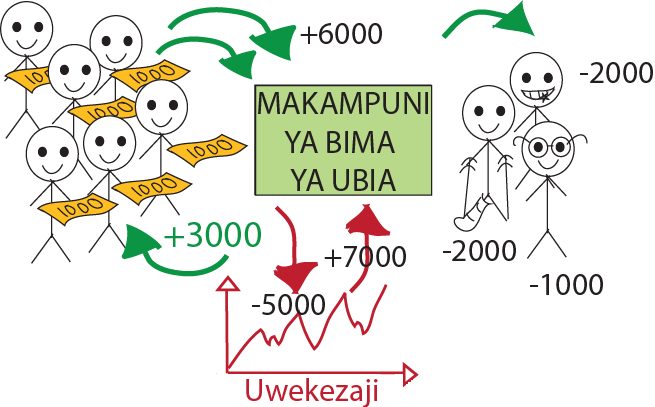

- Makampuni ya Bima ya Ubia/Vyama: Tofauti kubwa na kampuni ya bima kwa ajili ya kupata faida ni umiliki: Wateja pia nao ni wamiliki wa chama au kampuni. Hivyo kila mwaka, wao hupitisha mahesabu na kujadili namna ya kutumia faida iliyopatikana (au hasara): Kutunza kwa ajili ya kutatulia hatari itakayoweza kujitokeza hapo baadaye, au kuongeza kwenye bima zao na kupunguza michango ya mwaka (au kuongezea pindi hasara ikijitokeza).

Jinsi ya kuchagua?

- Baadhi ya bima ni za lazima: kwa mfano, katika nchi nyingi, unahitaji bima ya gari ili uweze kuliendesha. Angalia mahitaji ya nchi yako.

- Ni kuhusu gharama za baadaye … na hatuijui baadaye; inategemea na tathmini ya hatari unayoifanya: Fikiria kuhusu hatari yako ama ya familia yako unayoweza kukumbana nayo na jinsi utakavyoweza kuikabili wewe mwenyewe (“bima – yako mwenyewe”) na nini usingeliweza. Kwa mfano ikiwa katika familia yako hakuna matatizo ya macho, kwa nini uwe na bima ya miwani?

- Linganisha: makampuni mbalimbali yanayotoa huduma za bima ambazo zinakidhi mahitaji yako ulinayo. Soma kwa makini zaidi:

- Ni hatari gani zinazogharamiwa na kwa masharti yapi: hautaki kulipa bima ya thamani ya juu…na unakuja kutambua kuwa hatari uliyodhani kuwa iligharamiwa kumbe sio. Kwa mfano, hasara kutokana na mafuriko hugharamiwa, isipokuwa tu kwa mapato yatokanayo na kilimo ama kama unaishi chini ya mita 100 kutoka katika mto. Na unamiliki mifugo ambayo huchungia kando kando ya mto),

- Ni akina nani wanagharamiwa na bima katika familia yako,

- Inagharimu kiasi gani (bima ya tahamani ya juu) na ni kiasi gani utapaswa kulipia kutoka mifukoni mwako (kampuni ya bima itakuhitaji kila wakati kulipa kiasi cha fedha (“makato”) ama asilimia fulani(“kulipa kwa ushirikiano”): kwa mfano, kila unapokwenda kumwona daktari kwa ajili ya matibabu, lazima ulipe dolla 50 na kampuni yako ya bima italipia kiasi cha gharama kilichobakia). Ijumlishe gharama ya bima pamoja na dharura katika bajeti yako na urudie kufanya upya vipaumbele katika matumizi mengine. Hii ni biashara: kwani mara nyingi unapolipa kutoka mifukoni mwako (“makato ya juu” katika lugha ya kibima), ndivyo thamani ya bima itakavyokuwa ndogo. Swali kubwa la kujiuliza wewe mwenyewe ni kiwango gani cha hatari unaweza kukigharamia?

- Na kama unapendelea kutumia kampuni ya bima ya faida au ubia.

Je, kuhusu bima ya maisha? Kuna aina kuu mbili:

- Bima halisi ya maisha:

- Unalipa bima kila mwezi kwa kampuni ya bima.

- Kama ukifa, kampuni inalipa bima kwa mkupuo kwa wanufaika wako.

- Kwa kawaida watu hupendelea aina hii ya bima kwa kuzingatia kuwa wana watoto wa kuwahudumia.

- Kama utaamua kusitisha huduma zao za bima (kwa mfano, umestaafu na hauwezi tena kulipia michango yako ya kila mwezi), hautarudishiwa pesa – kwani hii ni bima na si uwekezaji.

- Kampuni ya bima hufanya uwekezaji wa michango yote na kupata mapato kutokana na uwekezaji huo na kwa ujumla hutengeneza faida kutoka katika michango hiyo: hupokea michango mingi zaidi kuliko inacholipa kwa mkupuo kwani katika baadhi ya mikataba, watu hulipia michango yao lakini huacha kabla ya kufariki hivyo kampuni huwa halilipi chochote).

- Kabla haujajisajiri au kuamua ni aina ipi ya bima, fikiria nini kitatokea kwa wapendwa wako pindi ukifariki, hasa ikiwa wewe ndiye mtafutaji mkuu wa mahitaji ya familia: Je, mwanafamilia anataweza kuwatunza watoto wako, Je, una vitu vya thamani ambavyo vinaweza kuuzwa ili kulipia ada za watoto wako, n.k… cha muhimu zaidi: je, nyaraka zako zote zipo sawa? Kwa mfano, Je, wosia kwa familia yako hautawafanya kupokonywa mali kwa sababu nyaraka za kuthibitisha kuwa unamiliki hiyo nyumba zinakosekana?

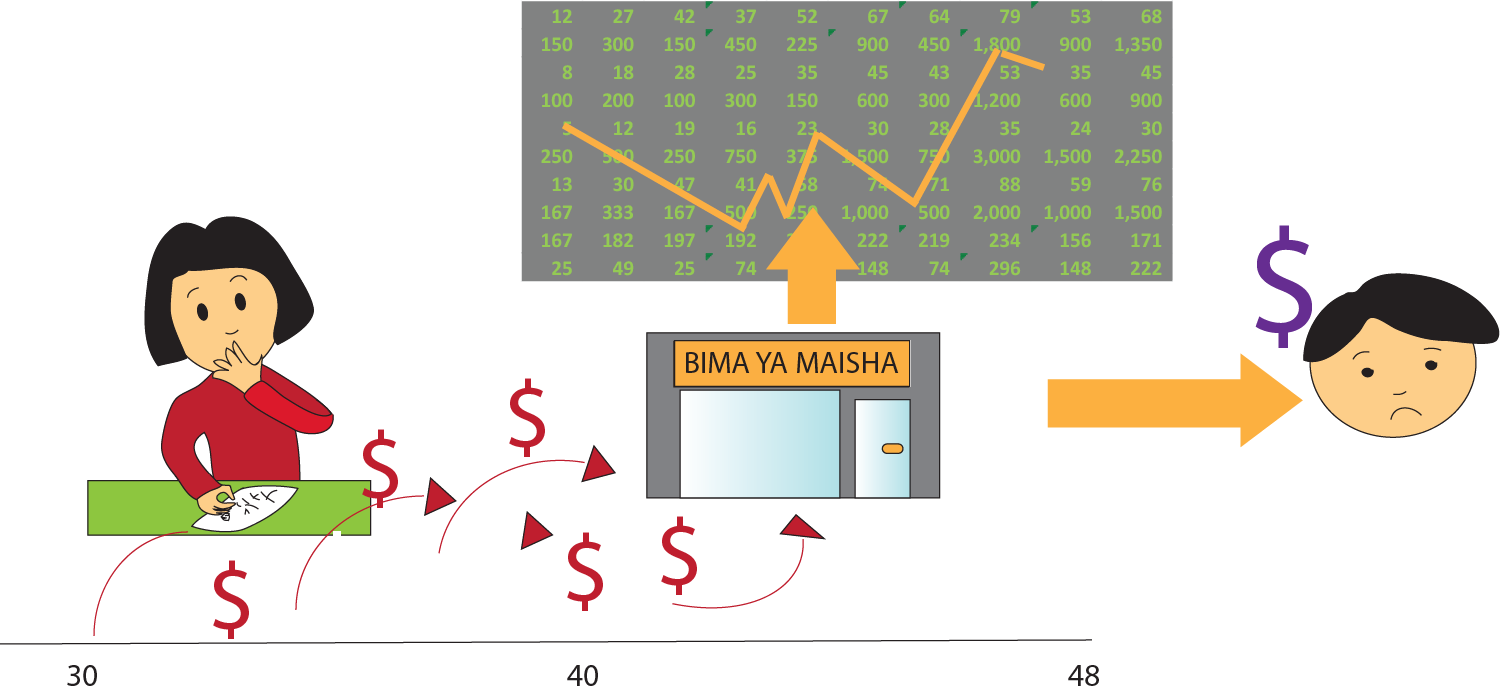

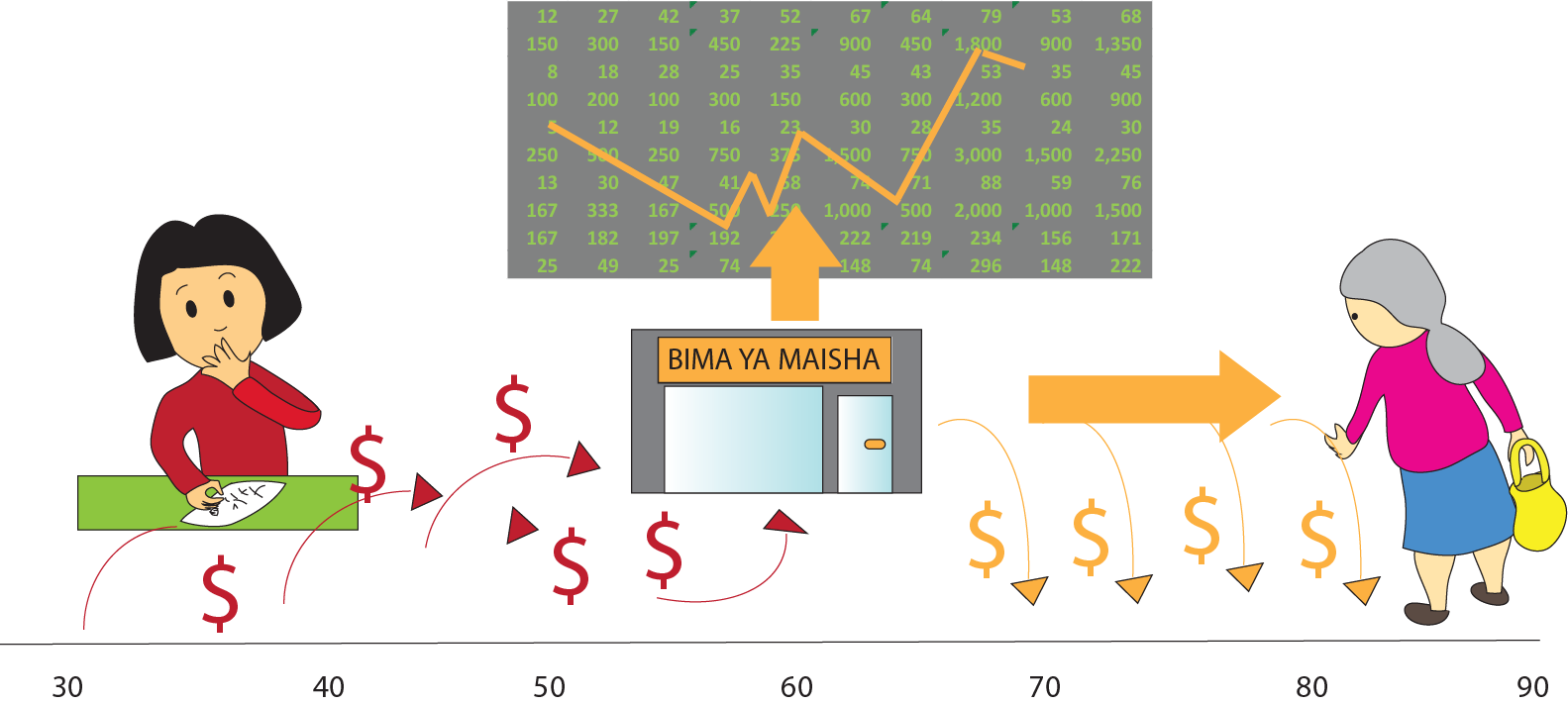

- Bima ya maisha kama uwekezaji:

- Unalipa michango yako ya bima kwa kampuni ya bima kila mwezi.

- Wakati fulani, kampuni ya bima inakulipa kiasi kikubwa kwa mkupuo ama bima ya malipomwaka (malipo ya kila mwaka) hadi kufa.

- Ni uwekezaji wa muda mrefu na ndio maana ada za wenye makampuni ya bima ziko juu.

- Kama mstakabali wa maisha yako hubadilika kila baada ya muda fulani, unaweza ukajitoa na kujiunga na nyingine (au hukuna yoyote); ni vigumu kubadilisha maelezo ya sera (bidhaa bora).

- Wakati wote fanya mahesabu: kwa kuchukua matukio kadhaa (kwa matarajio tofauti ya kimaisha), na ulinganishe malipo ya michango ya bima unayopaswa kulipa dhidi ya faida unayotegemea kuipata; kama inalipa? Je, umeandaa njia nyingine mbadala ya maisha baada ya kustaafu?

Chukua muda wako wa kutosha na usome somo hili mara nyingi zaidi. Uliza maswali. Usiingie mkataba kama haelewi ama ukiwa chini ya shinikizo.