Curriculum

Conseils pour gérer son argent

Introduction

0/1Partie 1 : les bases

0/7-

1. Si vous ne savez pas quel est le problème, vous ne pouvez pas trouver la solution

Preview

Preview -

2. Ne dépensez pas plus que vous n'avez

Preview

-

3. S'endetter aujourd'hui, c'est dépenser le revenu de demain

Preview

-

4. Ne portez pas plus que vous ne pouvez.

Preview

-

5. Concentrez-vous sur l'essentiel.

Preview

-

6. Ne marchez pas les yeux fermés : planifiez !

Preview

-

7. Planifier un peu vaut mieux que ne pas planifier du tout

Preview

Partie 2 : on va plus loin

0/6Partie 3 : le monde de la finance

0/77. Planifier un peu vaut mieux que ne pas planifier du tout

On ne peut pas tout planifier… mais l’absence de planification transforme toutes vos dépenses en urgences : planifier un minimum vaut mieux que ne rien planifier du tout.

Comment se présente votre budget ? Le puzzle prend-il forme ? Ne marchez pas les yeux fermés… ouvrez les yeux pour voir les obstacles. Pas si facile ? Si planifier et budgétiser étaient super facile, tout le monde le ferait. Quelles sont les principales raisons pour lesquelles beaucoup d’entre nous ne faisons pas de budget ?

- Budgétiser est… déprimant : il y a trop de dépenses et trop peu de revenus ! Eh bien, établir un budget n’augmente pas vos dépenses et ne diminue pas vos revenus ; cela montre simplement vos revenus et vos dépenses de manière claire, tous ensemble, afin que vous puissiez prioriser vos dépenses, épargner pour les dépenses futures et les faire correspondre à vos revenus. Si vous dépensez sans planifier, établissez-vous vraiment vos priorités… ou est-ce que ce sont les magasins qui les établissent pour vous ? Peut-être que vos revenus sont irréguliers… contrairement à votre loyer qui est, malheureusement, du même montant chaque mois. Budgétiser vous oblige à anticiper les déficits potentiels avant qu’ils ne surviennent… avec un esprit serein, un peu comme réviser ses leçons avant un examen. Une fois que vous vous serez habitué à budgétiser, vous constaterez que ne pas budgétiser est stressant, car lorsque des problèmes surviennent, vous n’avez pratiquement pas le temps de trouver une solution. L’absence de planification transforme toutes vos dépenses en urgences. Alors ne soyez pas trop dur avec vous-même : planifiez tout ce que vous pouvez raisonnablement planifier.

- Un budget, c’est trop de chiffres : expérimentez… et essayez de trouver l’outil avec lequel vous êtes à l’aise (voir leçon 6 « pratique »). Affinez vos catégories de dépenses : s’il y en a trop, cela fait beaucoup de chiffres. Choisissez le niveau de détail qui est pertinent et facile à planifier et à additionner.

De toute façon, on ne peut pas tout planifier :

Planifier un minimum vaut mieux que ne rien planifier du tout. Regardez vos dépenses du mois dernier (vous les avez toutes grâce à vos notes) : combien auriez-vous pu planifier ? Le loyer, la nourriture, les factures… devraient être relativement faciles à planifier. Mais comment gérer les véritables urgences comme les frais de santé, les dégâts à votre domicile, les accidents, les pannes ?

- Prévenir : vous ne pouvez peut-être pas tout planifier, mais vous pouvez essayer de minimiser ces urgences : prenez soin de vous et des personnes et des biens dont vous avez la charge : mangez avec modération et mangez sainement / buvez de l’eau potable (parfois c’est plus cher… mais une bonne alimentation vous aidera à rester en forme) ; faites de l’exercice physique et mental ; dormez bien ; ayez une bonne hygiène (lavez-vous les mains, les dents…) ; soyez attentif au volant, détendez-vous, soyez reconnaissant, ayez une vie familiale, sociale et spirituelle épanouissante et active… tout cela contribue à rester en forme sur le long terme et à minimiser les dépenses de santé ; … gérez votre argent pour éviter le stress inutile ; entretenez votre vélo, votre maison, etc. pour minimiser les grosses réparations et incluez ces dépenses d’entretien dans votre budget.

- Épargner pour les urgences : combien avez-vous dépensé en moyenne pour de véritables urgences au cours des derniers mois ? Incluez ce montant dans votre budget – cela vous obligera à revoir vos priorités : peut-être réduire les sorties, par exemple, pour épargner un peu pour une urgence potentielle. Si l’urgence ne se produit pas, tant mieux : vous pourrez conserver cette épargne pour de futures urgences… ou les utiliser à une autre fin importante, comme aider un membre de votre famille, ou investir dans un outil de prévention comme un cadenas pour votre vélo, etc. Si l’urgence survient, vous serez moins stressé car vous aurez déjà prévu une solution financière.

- Assurer : renseignez-vous sur les possibilités d’assurance…

En savoir plus sur l’assurance :

La vie est risquée, et parfois les risques sont tout simplement trop importants pour être assumés par une seule personne : frais médicaux considérables suite à une maladie ou une blessure, perte ou dommages matériels (incendie, inondation, vol, etc.), ou perte de revenus due à une incapacité permanente ou temporaire, par exemple ; c’est là que l’assurance peut être utile.

- Assurance maladie publique : certains pays disposent de systèmes de santé publics gratuits ou subventionnés, généralement financés par des cotisations obligatoires versées par les employeurs et les employés. Vérifiez ce qui existe dans votre pays.

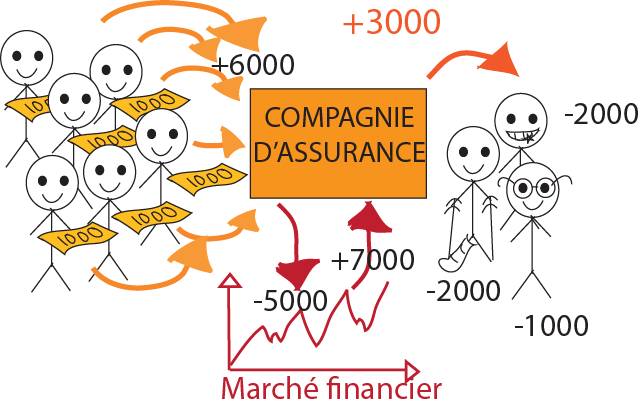

- Assurance privée à but lucratif : vous signez un contrat avec une compagnie d’assurance : vous payez un montant appelé « prime » chaque année ou chaque mois et celle-ci prend en charge les coûts du risque s’il se produit. Quels sont les flux financiers ?

- De nombreuses personnes signent des contrats avec la compagnie d’assurance et paient des primes. Si le risque se produit pour l’une des personnes assurées, la compagnie d’assurance prélève le montant nécessaire sur le « fonds » des primes et prend en charge les coûts. Les compagnies d’assurance sont des entreprises à but lucratif : elles calculent la probabilité des risques et leur coût. Par exemple, selon les statistiques historiques, 20 % de leurs 10 000 clients peuvent avoir une carie dentaire dont le traitement coûte 100 $, soit un coût total de 200 000 $, auxquels s’ajoutent les frais administratifs et les bénéfices de l’entreprise, disons 250 000 $, qu’elles répartissent entre les 10 000 assurés (ou « titulaires de police ») ; dans cet exemple très simplifié, la prime que chaque assuré paierait serait de 25 $.

- La compagnie d’assurance perçoit les primes une fois par an ou par mois et devra rembourser ou payer directement l’hôpital de temps en temps lorsque les clients subissent effectivement le risque couvert et le déclarent à la compagnie d’assurance. Est-ce que toutes ces primes collectées restent sur le compte bancaire de la compagnie d’assurance ? Non, la compagnie d’assurance cherche à obtenir des revenus supplémentaires en investissant les primes.

- Que se passe-t-il si vous payez une assurance maladie et que vous ne tombez jamais malade ? Le bon côté des choses, c’est qu’il vaut mieux être en bonne santé que malade. Les primes que vous avez payées au fil des ans ont servi à couvrir les dépenses des autres clients assurés, les frais administratifs de la compagnie d’assurance… et les bénéfices de ses propriétaires. Une prime est une dépense… pas un investissement.

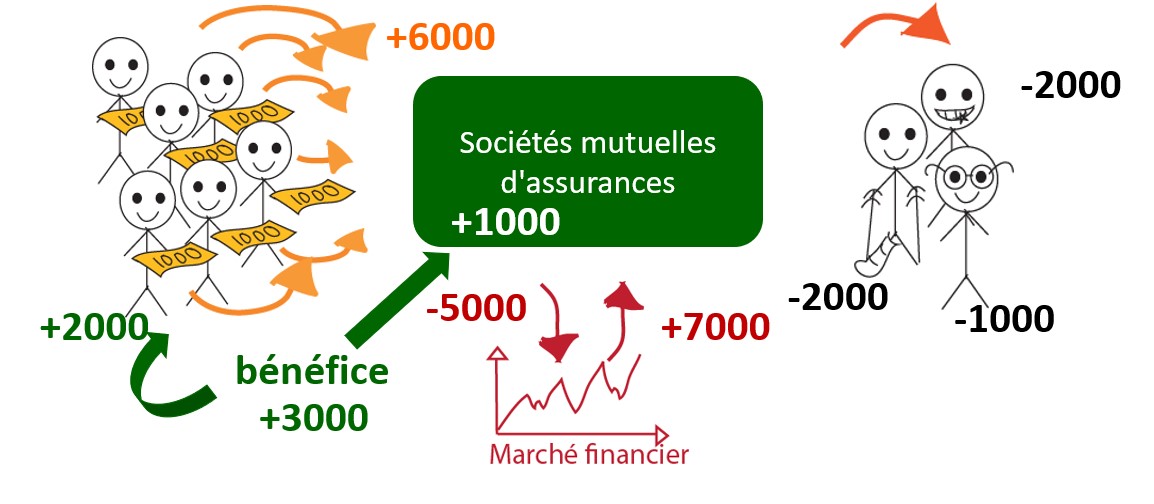

- Mutuelles d’assurance : La principale différence avec une compagnie d’assurance à but lucratif réside dans la propriété : les clients sont également les propriétaires de la mutuelle. Ainsi, chaque année, ils approuvent les comptes et discutent de l’utilisation des bénéfices (ou des pertes) : les conserver pour couvrir les risques futurs, ou les partager, généralement en réduisant les primes de l’année suivante (ou en les augmentant en cas de pertes).

Comment choisir ?

- Certaines assurances sont obligatoires : par exemple, dans de nombreux pays, une assurance automobile est obligatoire pour conduire. Vérifiez les exigences de votre pays.

- Il s’agit de dépenses futures… et nous ne connaissons pas l’avenir ; Tout dépend de votre évaluation des risques : réfléchissez aux risques auxquels vous et votre famille pourriez être confrontés et à ce que vous estimez pouvoir couvrir vous-même (« auto-assurance ») et à ce que vous ne pourriez pas couvrir. Par exemple, si votre famille n’a pas d’antécédents de problèmes oculaires, pourquoi souscrire une assurance qui couvre les lunettes et les opticiens ?

- Comparez les différentes compagnies d’assurance qui peuvent couvrir les risques que vous avez identifiés. Lisez très attentivement :

- les risques couverts et les conditions de couverture : vous ne voulez pas payer une prime… et vous rendre compte que le risque que vous pensiez couvert ne l’est pas. Par exemple, les pertes dues aux inondations sont couvertes, sauf pour les revenus agricoles ou si vous habitez à moins de 100 mètres d’une rivière. Vous découvrez ces exceptions lorsque vous perdez votre bétail qui paissait dans votre champ près de la rivière.

- les membres de votre famille couverts,

- le coût (primes) et le montant que vous devez encore payer de votre poche (l’assurance vous demandera généralement de payer un montant (« franchise ») ou un pourcentage (« participation ») : par exemple, pour toute consultation médicale, vous devez payer 50 $ et l’assurance prend en charge le reste. Incluez les primes et l’épargne d’urgence dans votre budget et réorganisez vos autres dépenses. C’est un compromis : généralement, plus vous payez de votre poche (« franchise plus élevée » dans le jargon de l’assurance), plus la prime sera basse. La grande question à vous poser est de savoir quel niveau de risque vous êtes prêt à couvrir.

- Et si vous préférez une assurance à but lucratif ou une mutuelle.

Qu’en est-il de l’assurance vie ? Il existe deux principaux types :

- L’assurance vie pure :

- Vous payez une prime chaque mois à la compagnie d’assurance.

- En cas de décès, la compagnie d’assurance verse une somme forfaitaire à vos bénéficiaires.

- Généralement, les gens souscrivent ce type d’assurance lorsqu’ils ont encore des enfants à charge.

- Si vous décidez d’arrêter l’assurance (par exemple, vous prenez votre retraite et ne pouvez plus payer la prime mensuelle), vous ne récupérez pas d’argent – il s’agit d’une assurance, pas d’un investissement.

- La compagnie d’assurance investit les primes et tire un revenu de ces investissements et réalise généralement un bénéfice sur les primes : elle reçoit plus de primes qu’elle ne verse de sommes forfaitaires car, dans certains contrats, les gens paient les primes mais arrêtent avant de mourir, de sorte que la compagnie ne verse rien. tout).

- Avant de souscrire ou non à ce type d’assurance, réfléchissez à ce qui pourrait arriver à vos proches après votre décès, surtout si vous êtes le principal soutien de famille : un membre de votre famille peut-il s’occuper de vos enfants ? Possédez-vous des biens de valeur qui pourraient être vendus pour payer les frais de scolarité de vos enfants ? etc. Et surtout : tous vos papiers sont-ils en règle ? Votre famille ne risque-t-elle pas d’être indûment dépossédée parce que des documents prouvant que vous êtes propriétaire de votre maison, par exemple, sont manquants ?

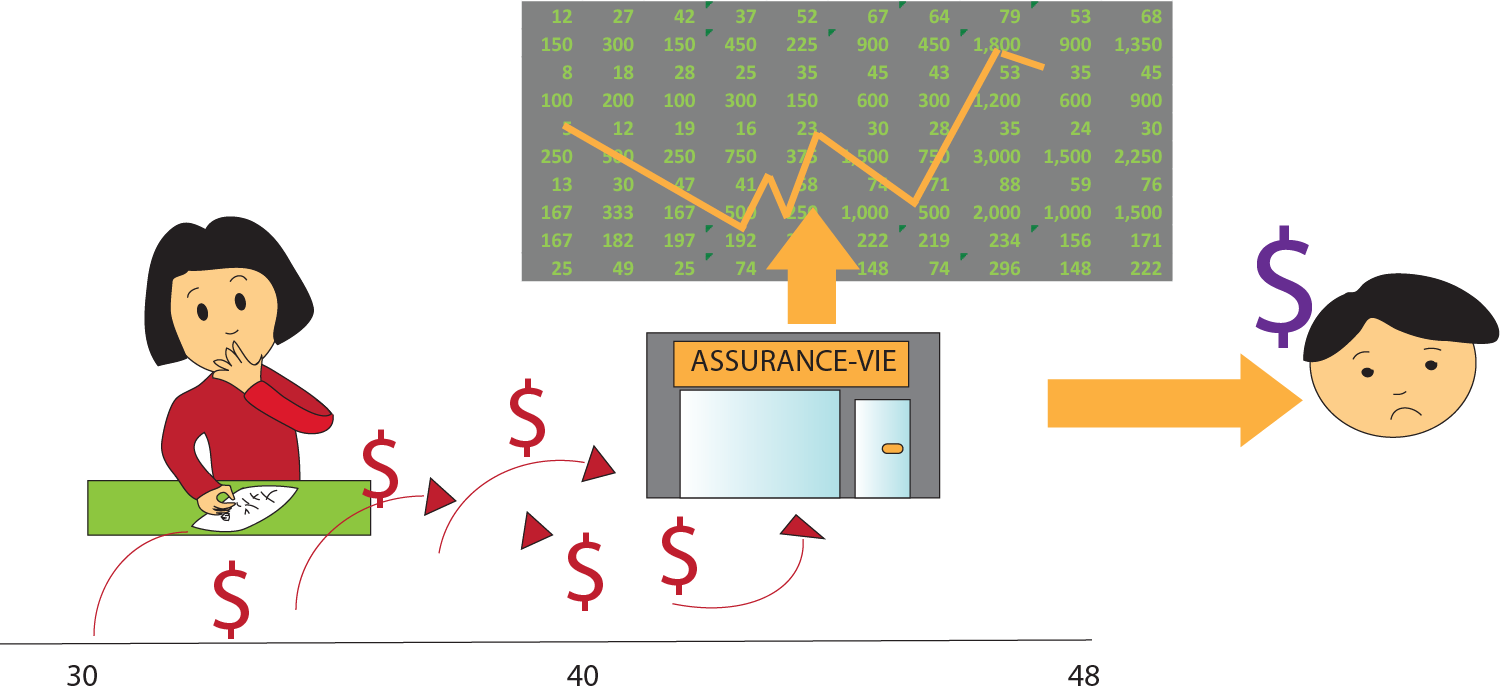

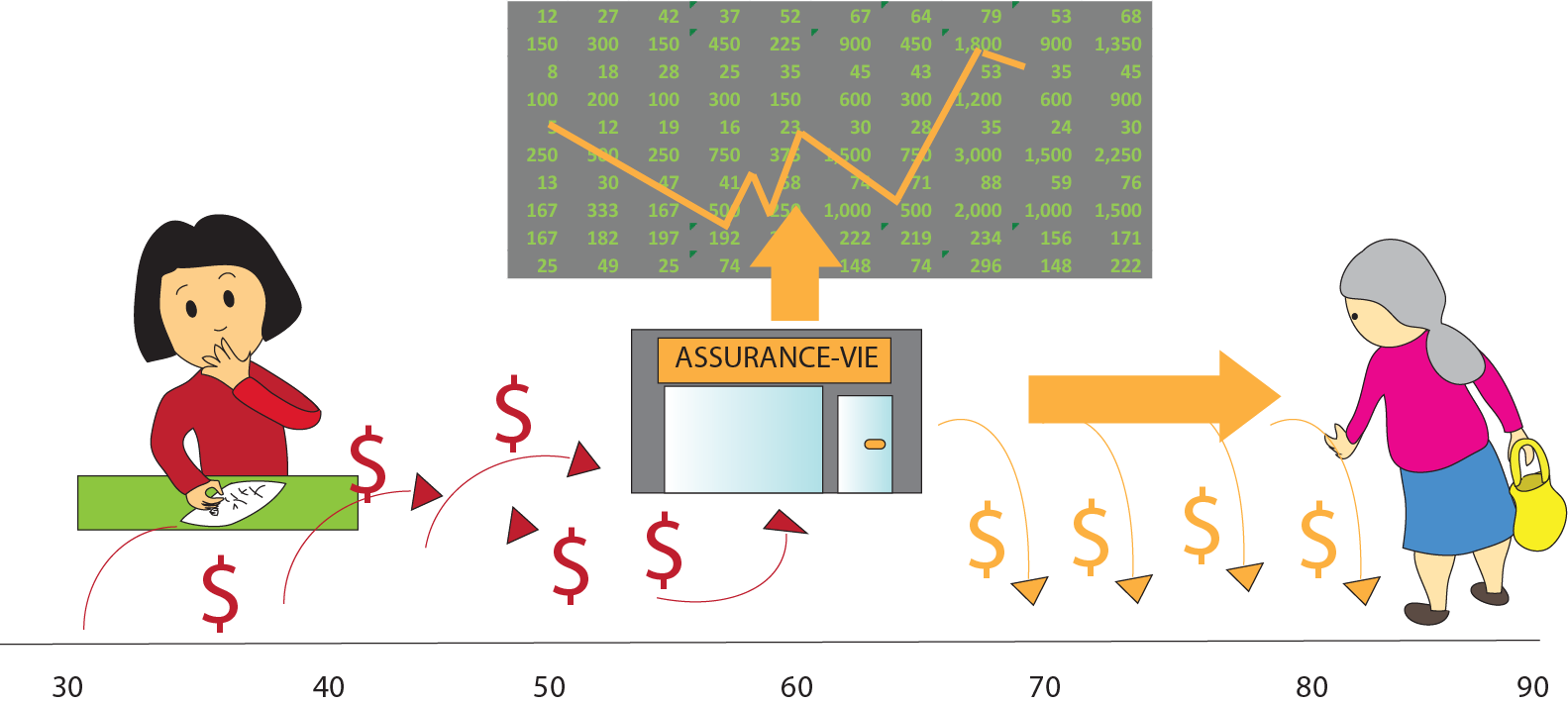

- L’assurance vie comme investissement :

- Vous payez une prime chaque mois à la compagnie d’assurance.

- À un moment donné, la compagnie d’assurance vous verse soit une somme forfaitaire importante, soit une rente (paiement annuel) jusqu’à votre décès.

- Il s’agit d’un investissement à long terme et les frais de l’assureur sont généralement élevés.

- Si votre situation personnelle évolue au fil du temps, vous devrez peut-être résilier votre contrat et en souscrire un nouveau (ou aucun) ; il est généralement difficile de modifier les détails du contrat (produits standard).

- Faites toujours des calculs : envisagez plusieurs scénarios (avec différentes espérances de vie) et comparez le total des primes à payer aux prestations attendues ; cela en vaut-il la peine ? Existe-t-il d’autres moyens de préparer votre retraite ?

A mettre en pratique :

- Prévenir : examinez attentivement votre mode de vie : prenez-vous soin de vous ? Prenez-vous soin des personnes et des biens dont vous avez la charge ?

- Épargner : examinez vos dépenses réelles et comparez-les à ce que vous aviez budgétisé : combien de dépenses n’aviez-vous pas prévues le mois dernier ? Sont-elles susceptibles de se reproduire ? Si oui, incluez-les dans votre budget. Si certaines dépenses étaient de véritables urgences, incluez un montant dans vos objectifs d’épargne mensuels.

- S’assurer : lisez attentivement, puis renseignez-vous et comparez les différentes options d’assurance, posez des questions (ne souscrivez pas à une assurance que vous ne comprenez pas) et choisissez ce qui vous convient (et non ce qui convient à l’assureur ou au courtier…). Ne vous sur-assurez pas.

Prenez votre temps et relisez cette leçon plusieurs fois. Renseignez-vous et posez des questions. Ne signez pas si vous ne comprenez pas ou si vous subissez des pressions.

Planifier un peu vaut mieux que ne pas planifier du tout. Si vous ne planifiez pas, toutes vos dépenses deviennent des urgences ! Améliorez votre bien-être et votre tranquillité d’esprit en planifiant – et libérez votre esprit pour vous concentrer sur l’essentiel.