Curriculum

Conseils pour gérer son argent

Introduction

0/1Partie 1 : les bases

0/7Partie 2 : on va plus loin

0/6-

8. Argent et couple : travail d'équipe ou conflit ?

Preview

Preview -

9. Nous faisons... ils apprennent : les enfants et l'argent.

Preview

-

10. L'argent et les autres : pas de bouton "annuler"

Preview

-

11. les banques sont des entreprises à but lucratif

Preview

-

12. Etre ou avoir, c’est quoi la richesse

Preview

-

13. L'argent est un flux

Preview

Partie 3 : le monde de la finance

0/7

Text lesson

12. Etre ou avoir, c’est quoi la richesse

Avez-vous regardé votre compte bancaire ? Avez-vous vérifié les conditions et combien de frais bancaires vous payez? Cela correspond-il à ce dont vous avez besoin? Etes-vous plus intéressé par le monde économique : essayez-vous de comprendre les flux d’argent autour de vous? Avez-vous lu des articles ou regardé des nouvelles financières ?

Comme nous l’avons vu, l’argent, c’est essentiellement des écritures dans les livres comptables des banques. Il est temps de regarder à quoi ressemble une écriture comptable – ce qui vous aidera à mieux comprendre le monde de l’argent … et si vous avez ou prévoyez d’avoir une entreprise, ce sera utile pour suivre ses comptes (notre prochaine série sera sur l’entreprise !).

La comptabilité est … un récit raconté dans un langage qui lui est propre.

Quelle histoire raconte-t-elle ? La comptabilité raconte l’histoire de l’écoulement de l’argent, de qui (ou d’où) il vient et vers qui (ou vers où) il va. La source est appelée débit et la destination est appelée crédit. Parce que tout est enregistré deux fois (d’où le terme « comptabilité en partie double »), cela aide à détecter les erreurs : chaque flux a un début et une fin, et le total des débuts doit être égal au total des fins.

Le saviez-vous ? Le premier système d’écriture a été des enregistrements comptables dans des boules d’argile en Mésopotamie … la comptabilité peut donc prétendre à être la langue écrite la plus ancienne !

Vous souvenez-vous que l’argent est basé sur la confiance, et que les dettes créent l’argent …

Débit = vient du latin, debitum = ce qui est dû

Crédit = vient du latin, croire, confiance. Creditum = quelque chose confiée (à quelqu’un d’autre)

Prenons un exemple. Le magasin d’alimentation a emprunté 200 à la banque. Que vont enregistrer les comptables de la banque et du magasin ?

| Banque : | Magasin : | |||

|

D’où cela vient

Débit

|

Où cela va

Crédit

|

D’où cela vient

Débit

|

Où cela va

Crédit

|

|

| Prêts aux clients : 200 | Compte du magasin : 200 | Compte bancaire : 200 | Prêt bancaire : 200 |

Avez-vous remarqué ? Le livre de la banque est le miroir exact du livre de la boutique. La dette de quelqu’un est la propriété de quelqu’un d’autre. Un crédit est de l’argent que nous avons confié, nous le devons, tandis qu’un débit est de l’argent qui nous est dû. Attendez une minute … quand nous recevons un relevé bancaire, il est dans l’autre sens: un débit signifie moins d’argent pour nous, et un crédit signifie plus d’argent. Oui, car un relevé bancaire est un extrait du livre de la banque, donc un crédit signifie plus d’argent dans votre compte bancaire, ce qui signifie plus d’argent confié à la banque.

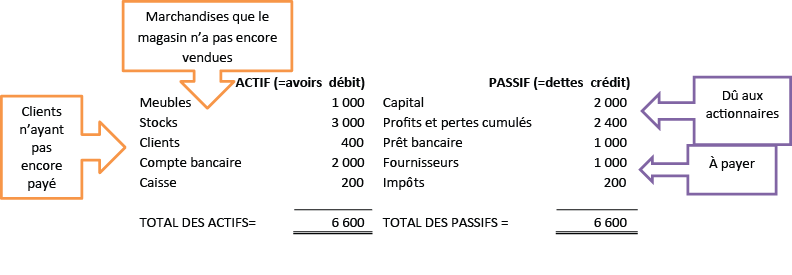

Tous les débits et les crédits sont enregistrés … mais cela peut faire une longue histoire. Donc, le comptable résume l’histoire. L’un des principaux résumés est appelé « bilan »: il montre tout l’argent dû à une entreprise (y compris les objets de valeur comme les machines et les stocks) et l’argent qu’une entreprise doit (y compris à ses actionnaires ou associés). Jetons un coup d’œil à un bilan simple :

Si vous ne voyez pas l’image, voici le bilan :

| ACTIF | (=avoirs débit) | PASSIF | (=dettes crédit) |

| Meubles | 1 000 | Capital | 2 000 |

| Stocks | 3 000 | Profits et pertes cumulés | 2 400 |

| Clients | 400 | Prêt bancaire | 1 000 |

| Compte bancaire | 2 000 | Fournisseurs | 1 000 |

| Caisse | 200 | Impôts | 200 |

| TOTAL DES ACTIFS | 6 600 | TOTAL DES PASSIFS | 6 600 |

Le bilan raconte l’histoire de l’entreprise (il y a deux autres résumés utiles appelés « flux de trésorerie » et « compte de résultat » qui font également la somme des débits et des crédits et racontent un autre aspect de l’histoire). En lisant le bilan d’une entreprise, vous pouvez voir si une entreprise est en bonne santé avant d’y investir (soit en tant que partenaire ou actionnaire).

Vous aussi, vous pouvez faire un « bilan » de votre propre argent pour évaluer l’état de santé de votre situation financière !

Prenons un exemple :

| ACTIF (=biens, avoirs) | Montant | PASSIF (=dettes) | Montant |

| Espèces | 50 | ||

| Compte courant | 2 000 | ||

| Compte d’épargne | 1 000 | ||

| Résidence principale | 100 000 | Prêt bancaire | 60 000 |

| Autre résidence, terrain | 10 000 | ||

| Investissements | 5 000 | ||

| Plan de retraite | 5 000 | ||

| Prêts (aux autres) | 200 | ||

| Valeurs (bijoux…) | 2 000 | ||

| TOTAL BIENS | 125 250 | TOTAL DETTES | 60 000 |

| BIENS – DETTES = | 65 250 |

Ce bilan personnel (ou familial) est également appelé « actif net » : il vous permet de voir tout ce que vous avez moins ce que vous devez. On peut considérer qu’une situation financière est « saine » quand :

- L’ « actif net » est positif (plus d’actifs que de dettes)

- L’ « actif net » est équilibré:

Regardez cet autre exemple :

| ACTIF (=biens, avoirs) | Montant | PASSIF (=dettes) | Montant |

| Compte courant | 200 | Solde de carte crédit | 10 000 |

| Résidence principale | 1 000 000 | ||

| TOTAL DES AVOIRS | 1 000 200 | TOTAL DES DETTES | 10 000 |

| AVOIRS – DETTES | 990 200 |

L’actif net est super positif … mais très déséquilibré: les dettes sont très court terme … et les actifs sont long terme. Comment cette famille va-t-elle payer sa dette ?

Qu’est-ce que la richesse ?

L’actif net mesure-t-il votre richesse ? L’actif net mesure ce que vous avez (net de ce que vous devez); mais est-ce qu’avoir (des choses, de l’argent …) la seule richesse ? Qu’en est-il de la santé, l’éducation, l’éthique, l’attitude, le caractère, les relations ? Quel est votre but dans la vie : faire croître votre « avoir » ou votre « être » ? Avoir ou être, c’est votre choix. L’argent fait partie de qui nous sommes, de notre vie ; nous ne sommes pas divisés en deux … il n’y a pas l’argent d’un côté et nos sentiments et les émotions de l’autre. L’argent est une partie de nous : en utilisant l’argent, nous montrons ce que nous sommes : généreux, insouciant, réfléchi, prévoyant … donc réfléchissez à qui vous aspirez à être, quelles qualités vous voulez incarner … puis alignez la façon dont vous gérez l’argent pour représenter ces qualités. Et suivez vos dépenses et revenus pour vérifier que vous êtes fidèle à vous-même.

Voici un proverbe à méditer: « La vraie mesure de votre richesse est de savoir combien vous vaudriez si vous aviez perdu tout votre argent. »

A mettre en pratique :

- Calculez votre actif net :

- Vous devriez déjà avoir votre liste de dettes (le cas échéant) (voir leçon 3)

- Les avoirs :

- Espèces : comptez-les

- Comptes bancaires : prenez le solde de votre dernier relevé bancaire.

- Autres comptes financiers ou investissements : vous devriez recevoir un relevé au moins une fois par an vous indiquant combien ils vous doivent.

- Objets de valeur durables : comme une maison, ou certains objets de collection ou des bijoux: faites-en la liste et prenez leur valeur de marché (combien vous obtiendriez si vous les vendiez) … d’ailleurs, cette liste sera utile pour prendre ou de renouveler une assurance.

- Les autres objets de valeur coûteux comme les voitures, les motos, les équipements électroniques, les appareils électroménagers et les meubles … ont tendance à s’user, être endommagés et perdent de la valeur rapidement. N’incluez qu’une valeur de marché réaliste, qui tient compte du degré d’usure, des problèmes, etc …

- Les petits objets … comme les vêtements, la batterie de cuisine, la vaisselle, le linge de maison, les livres, etc … ne valent probablement pas la peine d’être inclus dans le calcul … sauf si vous êtes dans une situation d’urgence et que vous avez un besoin désespéré d’argent, alors vous pouvez évaluer combien d’argent vous pourriez obtenir en les vendant.

- Mettez à jour votre avoir net une ou deux fois par an – lorsque vous faites votre budget annuel par exemple, ou s’il y a un grand changement (nouvelle dette ou l’achat d’une valeur durable).

- Équilibrez votre actif net :

- S’il est négatif: écrivez votre budget, ajustez la priorité des dépenses afin de pouvoir rembourser vos dettes progressivement, et éviter d’en prendre de nouvelles.

- Si les dettes sont très court terme, mais les actifs sont très long terme : écrivez votre budget, ajustez la priorité des dépenses afin que vous puissiez vous désendetter avec votre revenu. Si cela ne suffit pas, envisagez de vendre certains actifs à long terme;

- Prenez soin de vos actifs.

- Avoir ou être … c’est votre choix: Regardez vos dépenses et entourez celles qui peuvent vous aider à améliorer votre « être » (votre patrimoine ou richesse non financière) comme l’éducation, la santé, l’éthique …

N’oubliez pas de poser vos questions sur le forum ou envoyez-nous un message !