Curriculum

Conseils pour gérer son argent

Introduction

0/1Partie 1 : les bases

0/7Partie 2 : on va plus loin

0/6-

8. Argent et couple : travail d'équipe ou conflit ?

Preview

Preview -

9. Nous faisons... ils apprennent : les enfants et l'argent.

Preview

-

10. L'argent et les autres : pas de bouton "annuler"

Preview

-

11. les banques sont des entreprises à but lucratif

Preview

-

12. Etre ou avoir, c’est quoi la richesse

Preview

-

13. L'argent est un flux

Preview

Partie 3 : le monde de la finance

0/711. les banques sont des entreprises à but lucratif

Comment gérez-vous vos dépenses sociales ? Avez-vous clarifié les relations « bancales » avec des amis ou de la famille ?

Aujourd’hui, nous regardons vers l’amont … d’où vient l’argent? … ce qui nous permettra de répondre à cette question fondamentale : c’est quoi, l’argent ?

Rappelez-vous (leçon 10) : si nous étions seuls, nous n’aurions pas besoin d’argent ; l’argent est un outil – un outil social pour interagir avec les autres. C’est un flux qui va d’une personne à une autre. Ou comme le ping pong … avez-vous déjà essayé de jouer seul au ping-pong ?

L’argent n’a pas de valeur réelle en soi. L’argent n’a de valeur que parce que nous pouvons échanger avec d’autres personnes et obtenir des choses ou des services …. C’est le moyen qu’ont choisi les sociétés humaines (très tôt) pour organiser les échanges et les rendre plus faciles. Imaginez si chacun de nous fabriquions notre propre argent … Comment pourrions-nous être sûrs de la valeur de l’argent de notre ami, ou si le magasin alimentaire l’accepterait ? L’argent a une valeur parce que d’autres l’acceptent. Et ils acceptent notre argent parce qu’ils croient qu’il a une valeur : l’argent ne repose que sur la confiance.

Pourquoi avons-nous confiance en la valeur de l’argent ? Parce que, en tant que groupe organisé ( = une société ), nous avons établi des règles (lois) que nous suivons tous. Comme … un jeu de ping-pong, en tant que société, nous avons décidé comment jouer, quelle taille et quel poids ont les balles, quelle est la taille de la table, etc. … L’argent c’est pareil : le gouvernement a décidé quel argent peut être utilisé dans le pays qu’il gouverne, qui peut émettre la monnaie, etc …. Ces règles assurent que nous ayions tous confiance en l’utilisation de l’argent comme outil d’échange.

L’argent est un outil d’échange : la dépense de quelqu’un est le revenu de quelqu’un d’autre.

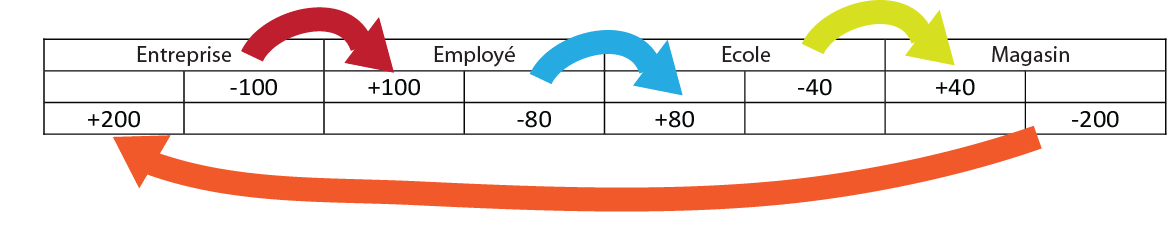

Prenons un exemple très simple avec quatre personnes seulement : une entreprise, un employé, une école et un magasin d’alimentation. L’entreprise paie l’employé qui paie les frais scolaires et l’école achète de la nourriture pour les élèves auprès du magasin d’alimentation qui achète des produits de l’entreprise. Regardons ce jeu de ping-pong au ralenti et découvrons comment jouer et surtout … d’où vient la balle avec laquelle a joué le premier joueur ?

1) L’entreprise paye l’employé.

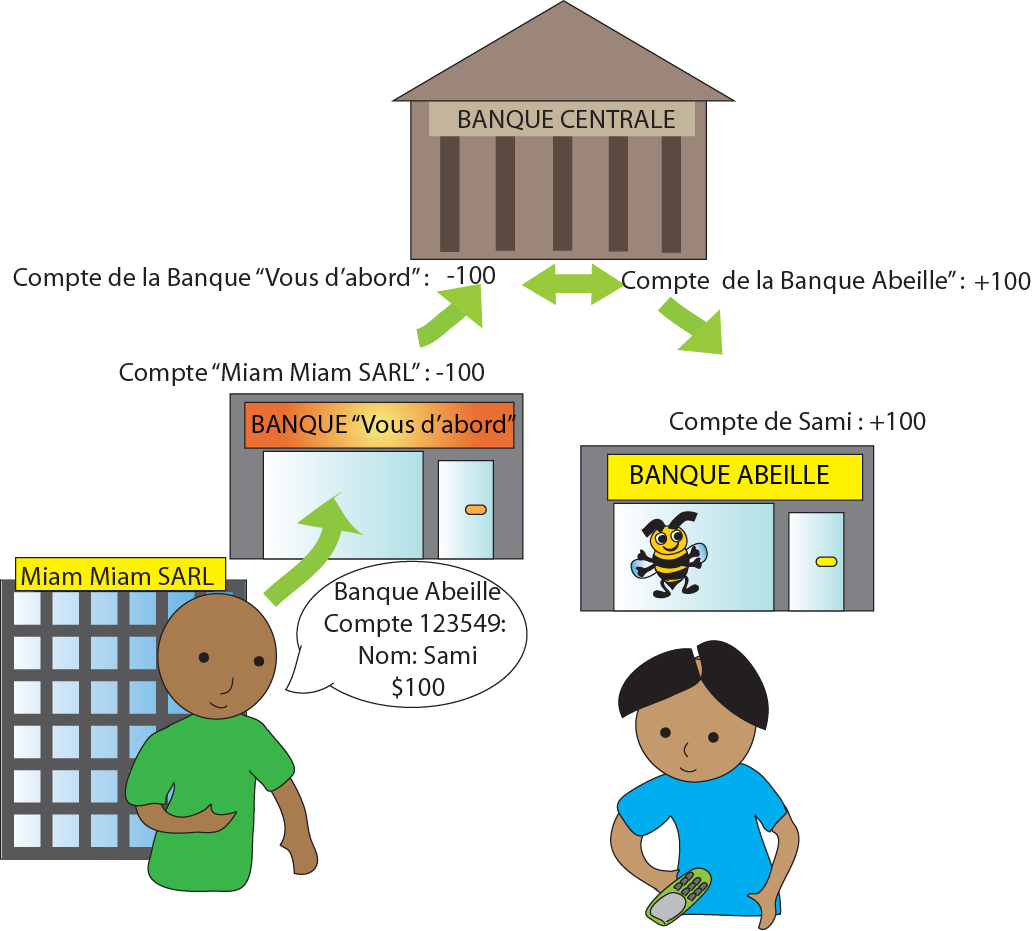

Comment la balle (l’argent) rebondit-elle de l’entreprise à l’employé ? Sur la table … Les banques sont les tables qui permettent de faire rebondir les balles d’un joueur à l’autre. Ceci est leur premier rôle : elles gèrent le système de paiement. Comment cela marche-t-il ?

Cet exemple nous apprend deux points importants :

- Les banques règlent leur paiements entre elles chaque jour (le net des entrées moins les sorties résultant de toutes les transactions de leurs différents clients, ainsi que des prêts qu’elles prennent entre elles) par le biais de leurs comptes (également appelés réserves) à la Banque Centrale (la banque des banques).

- L’argent … est en grande partie des chiffres dans des ordinateurs, des écritures comptables dans les livres des banques. Les billets et les pièces sont seulement une toute petite partie de l’argent. Nous allons voir pourquoi dans quelques minutes.

2) L’employé paye les frais de scolarité.

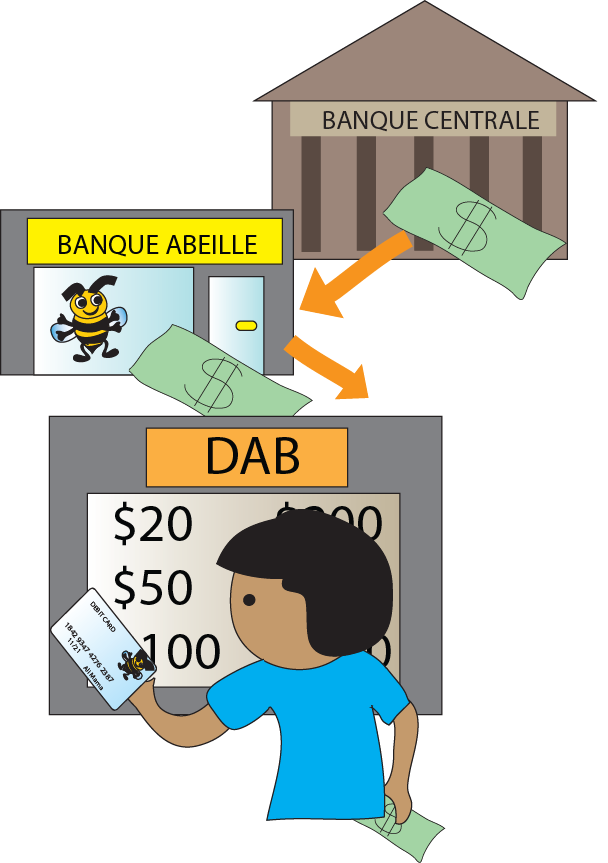

Au ralenti : l’employé va à la banque et retire 80 de son compte bancaire. Les banques gardent de l’argent liquide pour les retraits de leurs clients, mais cet argent ne génère pas de revenus pour les banques, donc elles ne gardent que le montant d’argent qu’elles prévoient que leurs clients auront besoin, pas plus. Où les banques obtiennent cet argent ? De la Banque Centrale. Cela apporte donc une réponse à notre question (d’où vient la balle de ping-pong ?). Les billets et pièces sont créés par la Banque Centrale. (NB : dans certains pays, la Banque centrale est régie par le gouvernement, dans d’autres pays, la Banque centrale est indépendante du gouvernement.)

Question: la Banque Centrale ou le Gouvernement pourraient-ils imprimer autant d’argent qu’ils veulent ? … Ils pourraient, mais cela aurait de graves effets secondaires : imaginez un peu s’il y avait trop de balles de ping-pong sur les tables ! Les gens auraient moins confiance … la valeur des balles diminuerait (ou les balles seraient plus petites). Si l’entreprise vendait une boîte de biscuits pour deux balles de ping pong … et une balle de ping pong valait moins, elle changerait le prix de la boîte de biscuits à 3 balles de ping-pong. En termes financiers, si l’argent vaut moins, il entraîne les prix vers le haut (l’inflation). Le second effet serait sur le taux de change (le prix de l’argent d’un pays par rapport au prix de l’argent d’un autre pays): les nouvelles petites boules seraient échangées contre plus de balles de l’autre pays.

3) L’école paye le magasin.

L’école paye en argent liquide et le magasin dépose l’argent sur son compte en banque.

Concrètement la banque prend l’argent, enregistre le dépôt dans ses livres comme une dette envers le magasin, et met l’argent dans sa caisse. Si un autre client vient retirer de l’argent, la banque prendra de la même caisse pour lui remettre l’argent. Ou cet argent peut également être utilisé pour remplir le distributeur automatique. A la fin de la journée, tout l’argent est compté et réconcilié et si la banque estime qu’il y en a trop, elle peut le déposer à la Banque Centrale … ou si elle pense qu’il n’y en a pas assez (avant une grande fête comme le Nouvel An par exemple) , elle peut en demander plus à la Banque Centrale (par exemple, si la Banque Abeillle a 1 000 dans sa réserve à la Banque Centrale ; elle peut demander 400 en espèces : sa réserve devient 600 en argent scriptural, et 400 en espèces).

Ce nouvel exemple nous apprend un autre point : la dette de quelqu’un est la possession de quelqu’un d’autre. Ou en termes financiers, le passif (=dette) de quelqu’un est l’actif de quelqu’un d’autre (=bien, possession). Lorsque nous déposons de l’argent à la banque, la banque enregistre une dette envers nous. Et lorsque nous empruntons à la banque, la banque dispose d’un actif financier sur nous (nous devons à la banque).

4) Le magasin achète des marchandises auprès de l’entreprise.

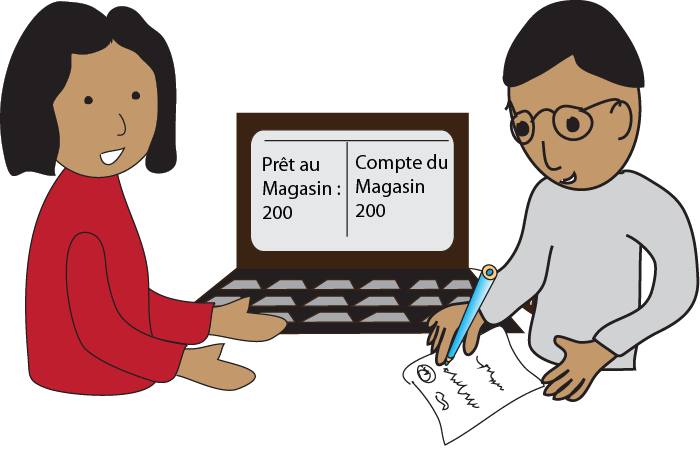

Le magasin commande plus de marchandises auprès de l’entreprise … mais il n’a pas assez d’argent et décide de prendre un prêt bancaire (*). Regardons ce qui se passe au triple ralenti – c’est en effet le principal moyen actuel de créer de l’argent (= d’ajouter plus de balles au jeu de ping-pong) dans la plupart des pays.

La banque considère si le magasin est solvable … peut-elle lui faire confiance pour rembourser le prêt à son échéance ? Pour ce faire, la banque regarde sa notation de crédit (comment le magasin a-t-il remboursé ses dettes dans le passé?). Si elle accepte de prêter de l’argent, la banque prend ses livres et enregistre deux choses :

-

- Le Magasin nous doit 200.

- Le Magaisin a maintenant un dépôt de 200 dans son compte bancaire.

En prêtant de l’argent, la banque a créé un dépôt…c’est-à-dire de l’argent : les crédits font les dépôts. Et dans de nombreuses économies, c’est le principal moyen de création de l’argent : par les banques commerciales.

(*) Une autre façon le magasin pourrait payer serait de négocier un délai de paiement avec l’entreprise, c’est-à-dire payer l’entreprise à 30 ou 60 jours par exemple, après la livraison de la marchandise. À ce moment-là, le magasin aura vendu les produits, obtenu de l’argent de ses clients et sera en mesure de payer l’entreprise. Ce serait moins cher (aucun intérêt) … mais comme tout chose dans l’économie et les affaires, cela dépend de la confiance (l’entreprise fait-elle confiance au magasin et est-elle prêt à lui faire crédit) et sur la relation et lepouvoir de négociation (le magasin est-il un client auquel l’entreprise est attaché ?).

Regardons de plus près sur les banques commerciales : jusqu’ici, nous avons appris que :

- Les banques gèrent le système de paiement (elles sont les tables sur lesquelles rebondissent les balles de ping-pong),

- Les banques fournissent la plupart des balles … en les prêtant. Les prêts créent les dépôts et les dépôts sont de l’argent.

- Les banques sont des entreprises : leur but est de faire des profits. Elles facturent des frais sur leurs services (en particulier pour l’utilisation du système de paiement), et elles facturent un intérêt sur les prêts qui est supérieur à l’intérêt qu’elles peuvent payer sur les dépôts (la différence entre les deux intérêts est appelée “spread” ou écart).

Rappelez-vous dans la leçon 11 nous avons demandé d’où l’intérêt pourrait venir : l’intérêt est un paiement supplémentaire … donc cela requiert de l’argent supplémentaire pour le payer. Nous savons maintenant comment la plupart de l’argent est créé : par des prêts ; de nouveaux prêts font des dépôts qui paient l’intérêt.

Une autre façon est d’élargir le cercle et de transformer en argent les ressources naturelles (par exemple, l’exportation de minéraux vers un autre pays qui va payer avec de l’argent), ou des services qui étaient gratuits. L’argent peut être numérique ou virtuel, mais il a impact bien réel !

Points principaux de cette leçon :

- La dépense de quelqu’un est le revenu de quelqu’un d’autre.

- La dette de quelqu’un … est la possession de quelqu’un d’autre.

- L’argent est un outil social d’échange et sa valeur dépend de la confiance de ceux qui l’utilisent.

- Concrètement, l’argent a deux formes principales (*): les espèces (de moins en moins) et des chiffres comptables dans les ordinateurs (de plus en plus) (par exemple au Royaume-Uni, les dépôts bancaires s’élèvent à 97% de l’argent alors que les expèces réprésentent seulement 3% de l’argent).

- Les banques ne prennent pas l’argent déposé par les clients pour prêter à d’autres clients. C’est dans l’autre sens : la banque prête de l’argent, et ces prêts créent les dépôts. Donc, les prêts créent de l’argent, et lorsque les prêts sont remboursés, l’argent est détruit. Cependant l’intérêt reste ; c’est un transfert de revenus de l’emprunteur vres la banque et doit donc venir d’ailleurs.

- Les banques font des profits en prêtant à un taux d’intérêt plus élevé que ce qu’elles peuvent donner sur les dépôts.

- Apprenez-en plus sur l’économie : comment l’argent est réparti entre les différents « acteurs », comment cela affecte l’emploi, l’environnement, comment les décisions financières sont connectées au monde réel, à quoi sont utilisés les impôts, etc …

(*) La troisième forme est l’argent de la Banque centrale (réserves), utilisé par les banques pour payer d’autres banques.

A mettre en pratique

Les banques commerciales sont des entreprises à but lucratif. Leur revenu … est notre dépense. Nos dettes … sont leur possession (actif) … et nos dépôts sont leurs dettes envers nous.

- Soyez clair : vous ne pouvez pas obtenir ce dont vous avez besoin … si vous ne savez pas ce dont vous avez besoin. Donc faites votre budget et estimez combien vous envisagez de déposer et maintenir sur votre compte bancaire, de quels services de paiement vous avez besoin, etc… cela vous aidera à trouver les services bancaires adaptés à votre situation … à votre “taille”… comme les vêtements que vous portez.

- Renseignez-vous et comparez : obtenez des informations détaillées sur les frais applicables aux comptes courants, transactions (virements, chèques, retraits…), les dépôts minimums, les documents nécessaires et les conditions pour ouvrir un compte, ou emprunter de l’argent, la commodité (distance de la banque à votre domicilie, horaires d’ouverture, réseau d’agences…). Comparez plusieurs banques pour prendre une décision réfléchie.

- Avant de signer quoi que ce soit, demandez le contrat et lisez-le en détail. Ou demandez à quelqu’un digne de confiance de le vous le lire.

- Ne cédez pas à la pression éventuelle de souscrire à un service financier 1) dont vous n’avez pas besoin (voir ci-dessus le point 1 “‘être clair”) ou 2) que vous ne comprenez pas.

- Posez des questions quand les choses ne sont pas claires. Aucune question n’est stupide.

- Préparez votre rendez-vous avec un banquier. Quelle que soit la raison de votre rendez-vous (ouverture de compte, souscription à un produit d’épargne ou demande de prêt), préparez ce dont vous avez besoin (budget), et la liste de vos questions (pour les prêts, par exemple, la banque exige-t-elle une garantie, quel est l’échéancier de remboursement, y a-t-il des pénalités à rembourser en avance, etc …).

- Notez : les frais bancaires et les intérêts dans des catégories distinctes dans votre suivi … et voyez à combien ils s’élèvent au total à la fin de l’année.

- Optimisez : choisissez vos types de paiement, comptes … afin de réduire les frais que vous aurez à payer (à moins que des frais plus élevés … vous permettent d’optimiser votre temps).

- Vérifiez et sauvegardez : vos relevés bancaires, les frais, etc … des erreurs peuvent se produire. Derrière les ordinateurs, il y a de vrais humains ! Cela permettra également de réduire les frais !

Prenons un exemple de prise de décision. Vous avez ouvert un compte bancaire et la banque vous offre une carte de débit avec ce compte.

- Posez des questions : Est-ce que cette carte de débit est gratuite ? Faites-vous payer des frais de retrait à chaque fois que je retire de l’argent à un guichet automatique ?

- Obtenez des réponses claires : La carte n’est pas gratuite : il y a une cotisation annuelle de 10. Il y a des frais de 1 si vous retirez de l’argent à un distributeur automatique qui est en dehors de notre réseau ; voici la liste des distributeurs les plus proches dans notre réseau.

- Comparez :

Choix : Avantages Inconvénients Prendre la carte Gain de temps : plus rapide (pas d’attente au guichet), ouvert 24h/24; peux faire plus petits retraits (moindre risque de dépenser/perdre.)

DAB près de chez moi.Payer 10 par an (cotisation)

Payer 1 si je retire de l’argent d’un DAB hors de leur réseau

Ne pas prendre la carte Economiser 10 par an Prendrai plus d’argent chaque fois que je vais à la banque: plus de risques de le dépenser, ou me le faire voler ou le perdre. Changer de banque et prendre leur carte La cotisation est moins chère

Plusieurs DAB près de chez moi

Tracas (paperasserie, temps d’aller à la nouvelle banque et ouvrir un compte)

plus petit réseau au global

Frais sur chaque retrait - Peser le pour et le contre et décider : lus de risque de dépenser de l’argent si j’ai beaucoup d’espèce avec moi. Plus de sûr de garder mon argent à la banque : cela vaut la peine de payer les frais de 10.

Toutes les banques sont-elles à but lucratif ?

Non, il existe plusieurs types d’institutions financières ; ce qu’elles sont autorisées à faire, et comment elles fonctionnent dépendent de la législation de chaque pays. Dans de nombreux pays, les caisses de crédit ou d’épargne mutuelles (également appelées coopératives) offrent un modèle différent : leurs clients sont aussi les propriétaires (actionnaires) de la mutuelle / coopérative ce qui se reflètent dans les frais et le mode de fonctionnement.

L’argent est virtuel … mais les conséquences sont réelles. Pesez le pour et le contre avant de décider !