Curriculum

Conseils pour gérer son argent

Introduction

0/1Partie 1 : les bases

0/7Partie 2 : on va plus loin

0/6Partie 3 : le monde de la finance

0/7-

14. Épargne : les questions à se poser

Preview

Preview -

15. Avec l’argent, il n’y a pas de mystère !

Preview

-

16. Investir : comprendre les fluxSorry, this lesson is currently locked. You need to complete "15. Avec l’argent, il n’y a pas de mystère !" before accessing it.

Preview

-

17. Les principaux investissementsSorry, this lesson is currently locked. You need to complete "15. Avec l’argent, il n’y a pas de mystère !" before accessing it.

Preview

-

18. ⚠️Attention aux arnaques

Preview

-

Deux points importants

Preview

-

Votre plan d'actionSorry, this lesson is currently locked. You need to complete "Partie 2 : on va plus loin" before accessing it.

Preview

15. Avec l’argent, il n’y a pas de mystère !

Avez-vous écrit vos objectifs d’épargne ? Les avez-vous classé en court, moyen et long terme ?

Examinons de plus près la circulation de l’argent quand nous épargnons ou investissons. Considérer l’argent comme un flux nous aide à comprendre d’où il vient et où il va… à comprendre les risques, la liquidité et le rendement potentiel et, espérons-le, à rendre l’argent moins mystérieux. Au fur et à mesure de votre lecture, notez vos questions : cela vous semble-t-il logique ? Gardez vos objectifs en tête et demandez-vous quel type d’épargne ou d’investissement pourrait être pertinent pour chacun de vos objectifs. Dans cette leçon, nous allons nous concentrer sur l’épargne.

Le bas de laine (l’épargne chez soi) :

Dans ce cas… il n’y a pas de flux. L’argent ne circule plus, il est chez vous… avec le risque que vous l’utilisiez à autre chose, qu’il soit volé, ou soit endommagé (incendie, inondation, vermines…).

| Avantages | Inconvénients |

|

|

Conservez le minimum nécessaire en espèces et laissez le reste à la banque ou sur votre compte mobile. Conservez cet argent en espèces dans l’endroit le plus sûr possible (caché, sous clé…). Comptez-le et vérifiez régulièrement qu’il correspond à votre suivi.

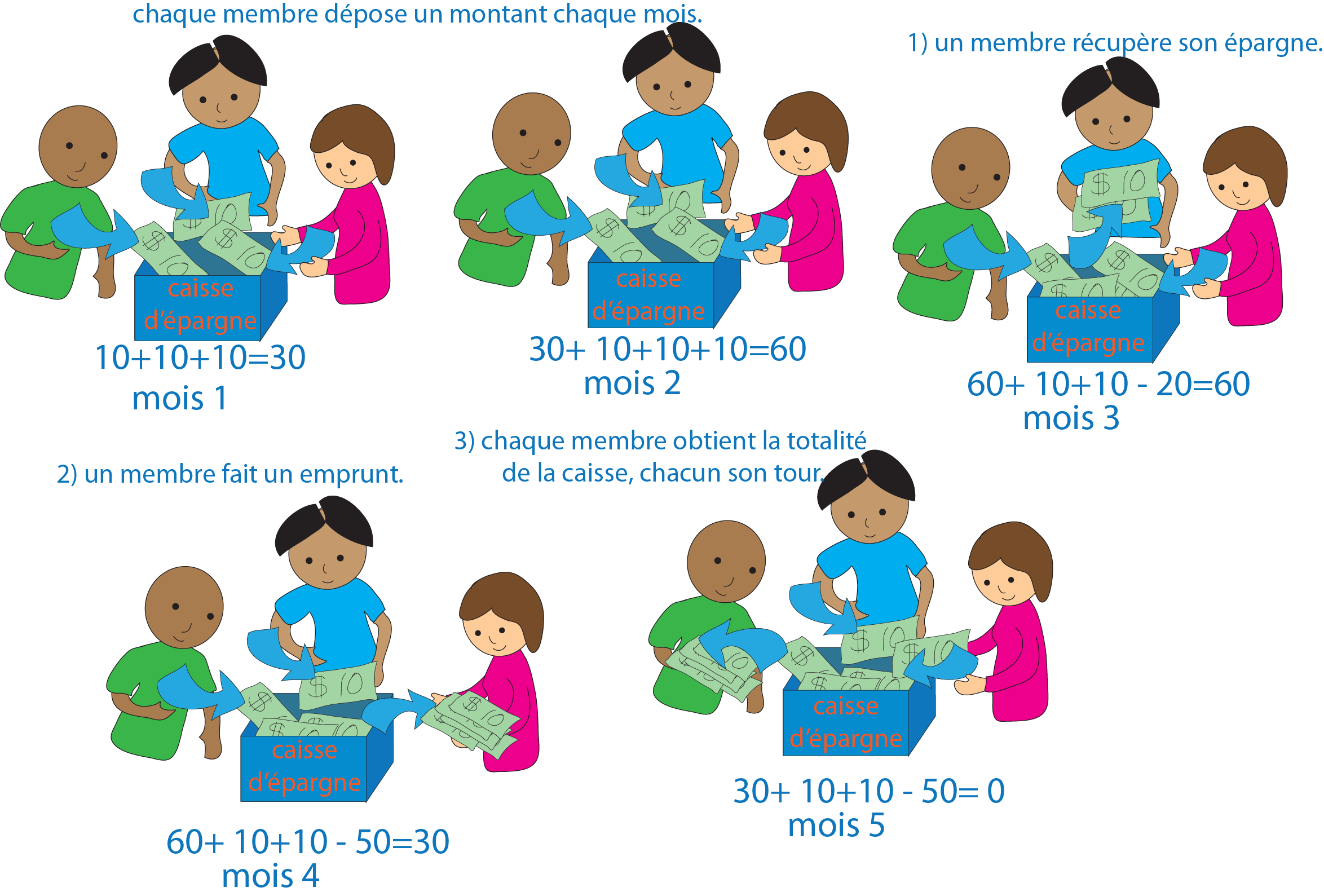

Les groupes d’épargne (ou tontines) :

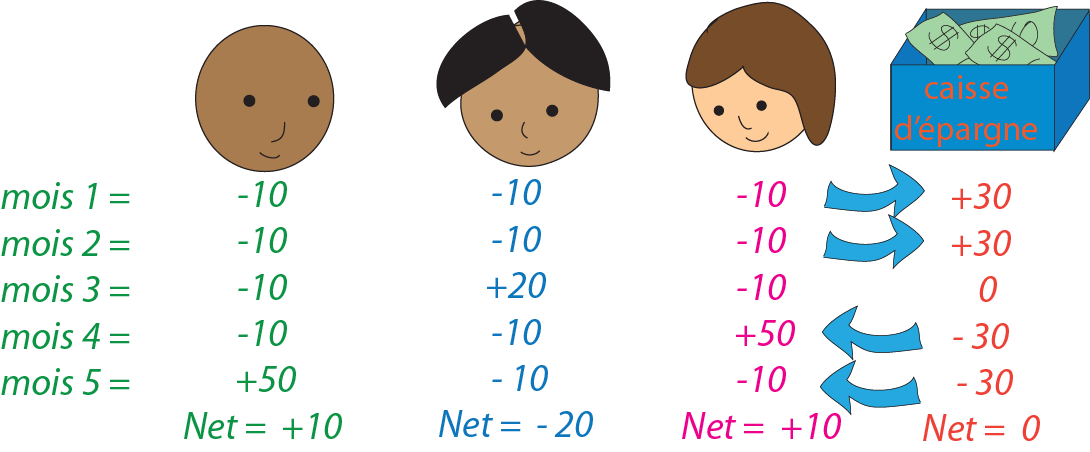

Un groupe de personnes (voisins, amis, famille…) mettent en commun leurs économies chaque semaine ou mois, généralement dans une caisse. Ils se redistribuent ensuite l’argent de la caisse à tour de rôle, soit sous forme de paiement à l’un d’entre eux, soit sous forme de prêt (souvent avec intérêts). Il s’agit donc d’une redistribution de l’épargne de chacun des membres entre eux, suivant les règles établies par le groupe. Dans le cas de prêt avec intérêt, celui qui verse l’intérêt contribue davantage à la tontine que les autres. Il y a une redistribution d’argent des emprunteurs vers les prêteurs.

Exemple (sans intérêt) :

On résume les flux : l’épargne circule entre les membres du groupe :

| Avantages | Inconvénients |

|

|

- Vérifiez les règles régissant le groupe d’épargne ; préférez des règles écrites ; évaluez si elles sont effectivement mises en place ;

- Assurez-vous que les registres sont à jour, exacts et approuvés par tous les membres.

- Si l’objectif du groupe d’épargne est un projet communautaire spécifique, discutez-en et convenez des détails.

- Envisagez le dépôt de l’épargne de groupe en utilisant la technologie mobile et évitez de garder l’épargne sous forme d’argent liquide. Assurez-vous que le compte (si argent mobile ou à la banque) n’est pas au nom d’une seule personne.

- Partagez les responsabilités (un garde la caisse, l’autre garde la clé, un autre tient les registres …) pour minimiser les risques de malversations si une personne a toutes les responsabilités.

- Si vous avez accès à la banque ou l’argent mobile et que vous manquez d’autodiscipline pour épargner, mettez en place un virement automatique mensuel vers un autre compte (épargne) en votre nom.

Le compte courant (en banque) :

Si vous déposez des espèces sur votre compte, la banque prend ces espèces et enregistre le dépôt, c’est-à-dire qu’elle inscrit sur votre compte la même somme en “argent digital” qui est le type d’argent le plus utilisé. Elle utilisera ces espèces quand d’autres clients (ou vous-mêmes) effectueront un retrait.

Si vous recevez de l’argent digital sur votre compte (le virement de votre salaire par exemple), la banque inscrit sur votre compte le montant en plus. La personne qui a émis le virement (votre employeur par exemple) a de son côté une inscription en moins. C’est un jeu d’écritures entre des comptes bancaires. Ce qui donne la valeur à ces écritures, c’est que légalement les banques sont obligées de transformer cet argent digital en espèces. De plus, dans de nombreux pays, la banque centrale (la banque qui supervise toutes les autres) s’engage à honorer les engagements d’une banque qui ferait faillite : elle paiera les clients qui ont des comptes courants jusqu’à un certain montant défini par la loi. En résumé, l’argent digital que vous avez sur votre compte en banque) est une dette de la banque envers vous.

| Avantages | Inconvénients |

|

|

- Vérifiez si la banque (ou l’opérateur de téléphonie mobile pour l’argent mobile) est officiellement enregistrée + son historique et sa réputation,

- Vérifiez les frais (sur les dépôts et les retraits) et le montant minimum de dépôt, comparez les banques,

- Vérifiez et gardez vos relevés bancaires,

- Requiert de la discipline: ne tombez pas à découvert (si vos retaits our paiements excèdent le montant de votre compte) : la banque vous fera payer des frais (agios) très élevés

Le compte d’épargne :

Les comptes d’épargne sont des comptes bancaires également, mais avec des règles de fonctionnement un peu différentes. Par exemple, il peut y avoir un solde minimum plus élevé, des pénalités en cas de retraits trop fréquents, ou avant une certaine date, et en contrepartie, la banque s’engage à payer des intérêts au détenteur du compte. Comme pour un compte courant, la banque enregistre une dette en argent digital correspondant aux montants que vous versez sur votre compte d’épargne.

Mais d’où viennent les intérêts ? L’argent est un flux : quand nous recevons des intérêts, cela signifie que quelqu’un d’autre a dû payer un supplément pour que nous puissions recevoir plus que nous n’avons déposé. La banque prend sur les revenus (généralement les intérêts reçus sur les prêts qu’elle accorde) pour payer l’intérêt sur les comptes d’épargne.

| Compte courant | Compte d’épargne |

Pour quoi faire : gérer les dépenses de tous les jours (factures…). |

Pour quoi faire : épargner pour les objectifs et essayer de maintenir son pouvoir d’achat (si l’intérêt est plus élevé que l’inflation ou hausse des prix). |